Si vous vous retrouvez à court d’argent chaque mois et que vous n’avez aucune idée où votre cash est dépensé, si vous voulez faire des économies mais vous ne savez pas par où commencer, si vous vous trouvez mauvais.e avec l’argent parce que vous ne savez pas trop comment le gérer… cet article devrait vous intéresser.

Ça fait plusieurs années que je veux partager mon astuce budgétaire préférée pour savoir exactement combien d’argent rentre et sort de mes poches, à la cenne près. Attention, je suis consciente que tout le monde n’a pas les mêmes revenus ni les mêmes priorités au niveau des dépenses.

Mon astuce n’a rien de révolutionnaire, et ce n’est pas du tout une méthode pour gagner plus d’argent. Mais c’est la base essentielle pour mieux gérer l’argent qu’on a – et étonnamment, ce n’est pas tout le monde qui le fait. Alors si vous voulez améliorer l’emprise que vous avez sur vos finances personnelles, je vous suggère de commencer par faire un suivi de vos dépenses mensuelles.

Suivi des dépenses ou budget?

Beaucoup de gens font un budget à l’avance, d’autres utilisent la méthode des enveloppes en s’allouant un montant cash précis à dépenser par mois. Comme je paie surtout en débit ou crédit, je préfère faire un suivi exhaustif de mes dépenses mensuelles, dans un tableau de type Excel que j’ai créé et customisé. À la fin de chaque mois, j’y retranscris à partir de mes relevés bancaires et de carte de crédit, chaque entrée et sortie d’argent, listé sous une catégorie (logement, assurances, soins, loisirs, etc.)

Au fil des mois, je peux voir exactement quelle dépense est essentielle, laquelle devrait être reconsidérée (abonnements inutiles), laquelle devrait être révisée pour avoir une alternative moins chère si possible, etc. Ça me permet de comparer avec mes revenus réels et ensuite de faire un budget beaucoup plus réaliste, et d’être sûre que je vis dans mes moyens.

Les avantages d’un suivi de dépenses

En voici quelques uns :

- Réagir rapidement en cas de fraude

- Réagir rapidement si une charge est effectuée par erreur (par exemple si j’ai oublié d’annuler un essai gratuit)

- Payer la carte de crédit avant que les intérêts soient chargés, afin de vivre sans dette de consommation.

- Pouvoir concilier les chiffres réels avec ses objectifs

Pour avoir de l’argent de côté, il n’y a pas de formule magique : il faut avoir plus de revenus ou moins de dépenses. Augmenter ses revenus n’est pas toujours possible rapidement, et diminuer ses dépenses n’est pas toujours facile. Alors savoir où va exactement mon argent me permet de faire les meilleurs choix. Je vis sans dettes (à part mon hypothèque).

Il y a des applications financières qui se connectent directement sur les comptes bancaires pour faire automatiquement ce suivi de dépenses. Mais je préfère éviter les tierces parties qui ont accès à ces données sensibles. En plus, analyser ligne par ligne mon relevé bancaire me permet d’être plus investie et en contrôle de ce qui s’y passe.

Comment faire un tableau de suivi de dépenses

Vous pouvez faire un tableau Excel tout simplement. Si vous n’avez pas accès à la suite Microsoft, vous pouvez utiliser Google Sheets, qui est tout à fait gratuit. Pour ma part j’utilise le site Airtable (version gratuite), un espace de travail qui permet de créer des supers tableaux pour toutes sortes de projets.

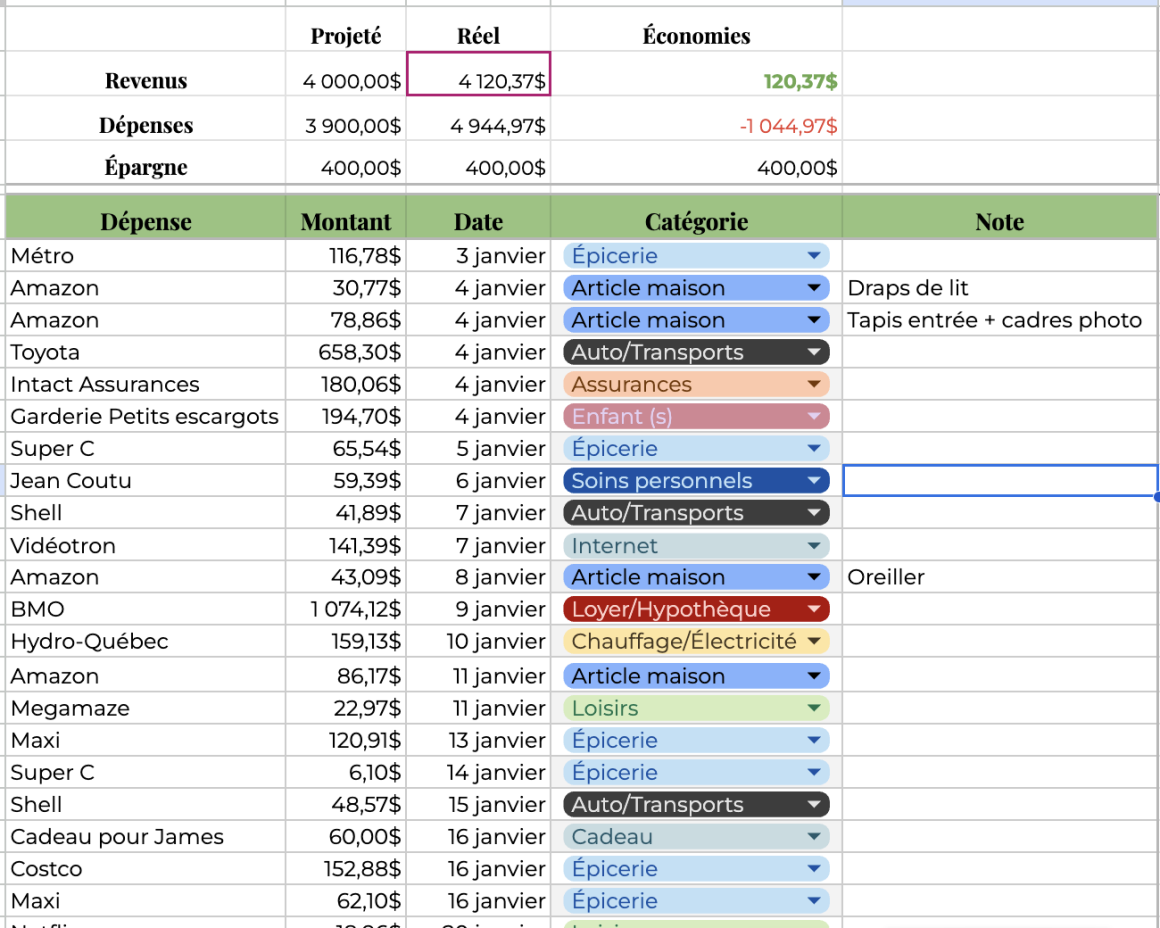

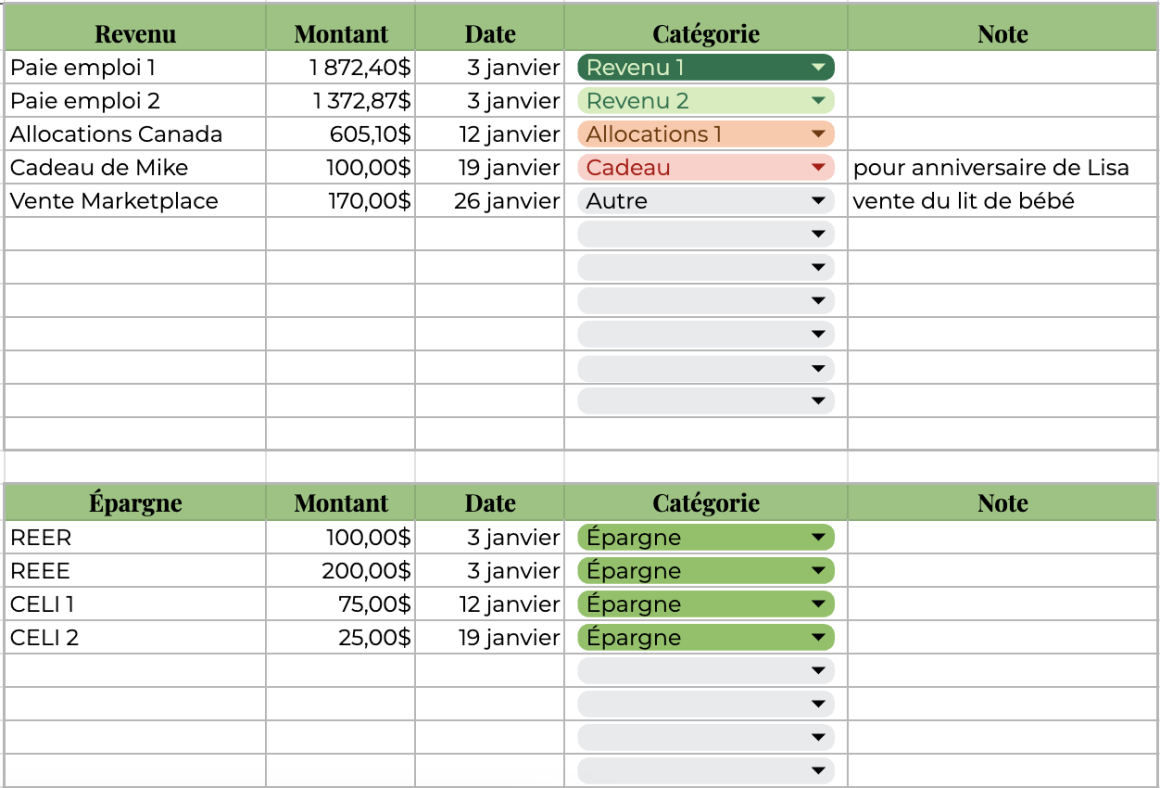

Exemple de tableau sur Google Sheets.

Vous n’êtes pas sur de comment créer votre tableau? Je mets à votre disposition le modèle que j’ai mis en exemple sur Google Sheets. C’est un tableau très basique mais qui vous permettra de commencer le suivi de vos dépenses facilement si vous n’avez pas l’habitude. Et c’est gratuit! Ce tableau se travaille mieux sur un ordinateur que sur un téléphone. Et n’oubliez pas d’enregistrer une copie sur votre ordinateur ou votre espace Google Drive avant de modifier les données.

1 commentaire

Merci, c’est exactement ce que je cherchais et ton article ainsi que ton tableau me sont d’une très très grande aide. J’ai customisé le tableau (et je suis passée en euros ;). Gratitude pour ce généreux partage!

Commentaires désactivés.