Les dernières années ont été riche en émotions et en nouvelles expériences pour moi, et j’en ai profité pour porter une attention particulière à mes finances. Car après avoir acheté ma première maison en 2021, vu les hausses de taux d’intérêt faramineuses sur mon hypothèque, l’inflation inquiétante et découvert que j’attendais un 2e enfant, je me suis retrouvée dans un contexte où mes finances personnelles étaient plus importantes que jamais.

Voici donc les actions que j’ai posé pour m’assurer que mon épargne personnelle et familiale soient en sécurité, tout en gardant les économies nécessaires pour vivre confortablement – mais sans aller au dessus de mes moyens!

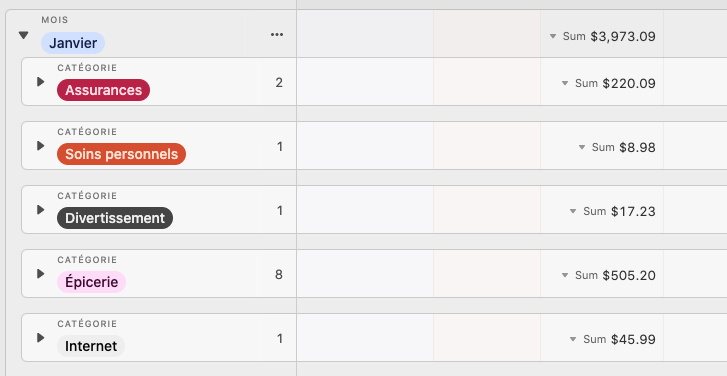

1. J’ai fait mon budget et le suivi de mes dépenses mensuelles

Depuis 5 ans, je fais un suivi détaillé de mes dépenses personnelles et de ménage grâce à un fichier sur Airtable (en gros c’est comme un document Excel un peu plus fancy et cute). Je prépare un tableau assez exhaustif qui liste chaque entrée et sortie d’argent, catégorisé par le type de dépense (épicerie, cellulaire, loyer/hypothèque, internet, électricité, etc.).

Ça me permet de voir ainsi combien d’argent je dépense et je gagne précisément et réajuster mes dépenses si nécessaire. Je sais précisément combien j’ai payé une année d’épicerie à la fin de celle-ci, mais aussi combien d’argent j’ai dépensé sur UberEats, Netflix ou d’autres choses utiles et inutiles. Mon but c’est ainsi de voir si mes dépenses font du sens par rapport à mes revenus et si je dois rééquilibrer certaines choses. Ça me prend 1 à 2h par mois de faire ce rapport, en vérifiant tous mes comptes de banque. Et surtout, quand je vois le montant final de dépenses à la fin du mois ou de l’année, ça me ramène souvent à la réalité!

2. J’ai cotisé à mes REER

C’est encore un peu nouveau les REER (régime enregistré d’épargne retraite) pour moi, n’ayant commencé à cotisé que depuis 3 ans. Pour 2022, j’ai non seulement cotisé, mais j’ai pris la peine de parler avec un conseiller à la banque pour investir dans un portefeuille de placements afin de faire fructifier cet argent. J’ai aussi constaté que mon employeur cotisait à mes REER si je le faisais aussi avec un certain montant de ma paie, donc j’ai cotisé de ce côté aussi.

La retraite c’est encore loin, mais ça se prépare dès maintenant! En attendant j’en profite pour faire diminuer un peu mon revenu imposable avec les REER, comme ça je paierai un peu moins d’impôts à ma prochaine déclaration de revenus.

3. J’ai ouvert un REEE pour mon fils

J’ai également profité pour ouvrir un deuxième compte de placements à long terme, cette fois pour mon fils, auprès de ma banque. Le REEE, c’est le Régime enregistré d’épargne études. C’est un compte où l’on peut déposer un montant d’argent, auxquels les deux paliers de gouvernement (fédéral et provincial) ajoutent des subventions.

En gros, je mets de l’argent de côté pour les études de mon fils et les gouvernements du Canada et du Québec en rajoutent jusqu’à un certain maximum. La beauté de la chose c’est qu’on peut faire fructifier l’argent d’un compte REEE en l’investissant avec des placements. Ainsi lors qu’on est prêt à l’utiliser, l’argent devrait avoir normalement pris de la valeur et non pas seulement « dormi » à la banque.

4. J’ai (enfin) pris une assurance-vie qui couvre mes arrières…

… Ou plutôt celles de ma famille puisque c’est elle qui en bénéficie dans le cas où il m’arrive quelque chose! Avec une maison et deux enfants, c’est sûr qu’il me fallait une assurance-vie qui protège mon conjoint et assure une stabilité à mes enfants s’il m’arrivait de partir avant l’heure. Et c’était beaucoup moins cher que je pensais puisque je commence « relativement » jeune et sans problème de santé. C’est vraiment quelque chose à laquelle on est mieux de souscrire plus tôt que tard dans la vie, surtout quand on a des personnes à charge.

5. J’ai placé de l’argent dans des CELI

Quand j’avais 24 ans, j’ai placé de l’argent dans un portefeuille de placements sans trop savoir ce que je faisais (mais avec les conseils d’une conseillère financière). 6 ans plus tard, j’ai pu décaisser ce placement CELI (compte d’épargne libre d’impôt) afin de financer l’achat de ma première maison. Et juste comme ça, mon placement avait pris de la valeur et j’ai fait un gain de 5000$ d’intérêts sur le capital que j’avais déposé au départ.

C’est là que j’ai compris l’importance de ne pas laisser toutes mes économies dormir dans des comptes épargne basique à 0.5%, ce que je ne calculais pas forcément avant. Tout comme pour les REER et le REEE, j’ai décidé de porter un peu plus d’attention à où je plaçais mon argent et de vraiment utiliser le potentiel des comptes CELI. Ce n’est pas toujours sans risque évidemment, avec un marché boursier ultra instable en ce moment. Mais sachant que mes objectifs pour l’argent placé sont à moyen et long terme et que j’ai pris des placements qui respectent mon seuil de tolérance au risque, ça me sécurise un peu plus. J’ai ouvert un compte sur Wealthsimple et jusqu’à présent j’aime bien gérer moi-même cette partie de mes finances.

6. J’ai séparé mes comptes bancaires

Un autre petit geste tout simple qui m’a aidée à voir un portrait plus clair de mes finances a été de séparer mes comptes bancaires. J’avais les comptes chèque, épargne et CELI, mais certaines de mes entrées et sorties d’argent (par exemple en tant que travailleur autonome) n’auraient pas dû être dans ces comptes réguliers, histoire que ma comptabilité soit sans reproche. Et pour les comptes épargne, en avoir plusieurs pour cotiser à des projets ou dépenses distinctes m’aide à planifier et budgeter. C’est pas très important pour tout le monde de faire ça, mais ça m’aide à voir plus clair.

7. J’ai magasiné mes assurances (habitation et auto)

C’est tout bête mais j’avais pris l’habitude de simplement renouveler mes assurances habitation sans vérifier si je pouvais trouver moins cher pour les mêmes conditions. Ça bouffe ÉNORMÉMENT de temps car passer à travers les questionnaires au téléphone et se souvenir combien de mètres carrés fait ta maison, ou les spécificités du panneau électrique, ça finit par m’échapper. Si j’étais brillante j’aurais écrit tout cela de façon claire pour les prochaines fois, mais je crois que je dois passer à travers cette torture une autre fois avant de retenir la leçon!

8. J’ai cherché sur Marketplace avant d’acheter neuf

En cours d’année j’ai eu à meubler ma maison et acheter des objets dont je n’aurais pas forcément besoin pour une longue période. AKA des affaires de bébé, des jouets, etc. Bon, j’avoue que j’ai constaté que ce n’est pas toujours possible de faire des bonnes affaires sur Marketplace (les gens gonflent incroyablement les prix de leurs objets usagés ces temps-ci) et parfois ça prend des semaines ou des mois de recherche avant de tomber sur l’objet parfait. Quand on est habitué à avoir tout en un clic avec Amazon Prime, ça demande de la patience en titi! Mais j’ai vraiment économisé des centaines de dollars en cherchant d’abord sur Marketplace avant d’acheter neuf.

Au palmarès de mes bonnes affaires : des tables de salon, un manteau de maternité à 15$, des lots et des lots de livres pour enfant, une tour Montessori pour bambin, une barrière de sécurité, des tabourets pour mon îlot de cuisine… Oh et j’y ai vendu quelques trucs aussi, donc je suis même rentrée dans mon argent!

9. J’ai optimisé ma façon de faire l’épicerie

Avec le coût de la vie faramineux et la facture de l’épicerie qui n’arrête pas de grimper, c’est sûr que je cherche toujours les bonnes astuces pour économiser sur cet important poste budgétaire.

J’ai continué de faire l’épicerie avec la circulaire, et à la faire en ligne également à des moments opportuns pour passer moins de temps là-bas et risque de moins dépenser sur des coups de tête. Ça me permet de voir clairement le total de facture avant d’arriver à la caisse. J’ai aussi utilisé l’application Food Hero pour acheter des aliments à rabais qui allaient être jetés : viandes, yogourt, fromage, pâtisseries, pain… j’ai fait des bonnes affaires!

1 commentaire

Bonjour Esther

Je souhaiterais connaître. conment ont fait pour crée ce tableau pour jerez ces comptes et faire calculer

Conment ont fait pr places sont n’argent. Merci beaucoup pour le retour.

Commentaires désactivés.